Noti- Economia: EssilorLuxottica: menor crecimiento del esperado, pero con confianza en el medio plazo.

EssilorLuxottica (Euronext Paris; EL; FR0000121667) es el líder de la industria óptica con cerca de un 20% del mercado global. Es el mayor fabricante de gafas y uno de los principales de lentes oftálmicas, monturas y gafas de sol para clientes mayoristas y minoristas. Ofrece tecnología de lentes y marcas como Varilux, Crizal y Transitions; marcas de monturas y gafas, como Ray-Ban y Oakley; y enseñas de distribución minorista, como LensCrafters y Sunglass Hut. En total, cuenta con más de 150 marcas y alrededor de 18.000 puntos de venta. Además, tiene licencias para algunas de las marcas de lujo más importantes (Chanel, Prada, Armani, etc.).

Es el líder en atención oftalmológica (20% de la cuota mundial), y está en contacto con los organismos políticos y a los agentes de los seguros de enfermedad para que se haga más hincapié en la corrección visual. Tiene una posición de liderazgo junto con Zeiss en la venta de maquinaria óptica. La mitad de las ventas son Direct To Consumer, al cliente minorista final, y la otra mitad Profesional Solutions, el negocio mayorista de equipamiento para profesionales del sector de la visión. Sus productos de smart glasses podrían representar el 10% de las ventas en un año.

Resultados 1T 2026

El aumento de las ventas en el primer trimestre del 10,8% a tipo de cambio constante, ha sido menor del 11,3% esperado y menor que el 18,4% en el 4T y 11,7% en el 3T.

Los ingresos reportados crecieron 4,1% interanual a 7.130 millones de euros, por la debilidad del dólar, que hizo que Norteamérica creciese solo 1,5%, frente a 7,5% Europa, 5,4% Latinoamérica y 2,6% Asia. Además es en EEUU donde está vendiendo gran parte de las gafas de la alianza con Meta.

Con el despliegue más lento de las gafas con IA en Europa, y la debilidad en Latinoamérica, las ventas reportadas deben acelerarse significativamente hasta 12% en los otros 3 trimestres para cumplir con las estimaciones de un crecimiento del 10%.

Las gafas con IA impulsaron el crecimiento de las ventas en Norteamérica a tipo de cambio constante por encima de lo esperado y compensaron parcialmente la decepción del conjunto. La dirección ha señalado que el 80% de los propietarios actuales estaría interesado en smart glasses con lentes graduadas, lo que mejora mix y margen.

En Europa, sus últimos modelos Meta Ray-Ban Display y Optics apenas están empezando a desplegarse.

El negocio tradicional de gafas sigue creciendo a tasas de un dígito medio, aunque el crecimiento de los wearables también parece haberse desacelerado hasta tasas de un dígito medio. La marca Ray-Ban sigue con buen comportamiento.

Los productos para el control de la miopía destinados a frenar su progresión entre los más jóvenes aumentaron un 26% en el primer trimestre, impulsando el crecimiento en el importantísimo mercado chino.

Tesis

Con esta situación, desde noviembre la acción ha corregido sus múltiplos hasta un PER de 16x, EV/Ebitda de 13x y rentabilidad por dividendo de 2%.

Ahora tiene que demostrar que mientras centra la inversión en lograr gran crecimiento en Wearables, puede mantener un sólido crecimiento de un dígito medio en el negocio tradicional de Gafas y Tecnología médica. Creemos que en los próximos trimestres va a conseguir que el mercado mejore su visión hacia la compañía.

Tanto en su red de retail óptico y como en de laboratorios de lentes, tiene una ventaja estructural frente a competidores. En la venta de maquinaria óptica, tiene una posición de liderazgo junto con empresas como Zeiss.

La empresa ha pasado a priorizar crecimiento frente a un objetivo explícito de margen, para capturar oportunidades en smart glasses, audición y control de miopía. Está invirtiendo en su red de venta al por menor y en I+D (por ejemplo, en soluciones para la miopía y los dispositivos portátiles).

Riesgos

La caída que acumulaba hasta ahora es directamente por la preocupación por la competencia de rivales en smart glasses (Google, Apple, Warby Parker y otros) y por el posible impacto de promover las gafas con IA sobre los márgenes de beneficio.

Además, las acciones de lujo se encuentran con cierta debilidad por el conflicto en Oriente Medio. Los analistas están recortando ligeramente sus expectativas para EssilorLuxottica para 2026, ahora hay miedo en el mercado por la presión sobre márgenes (aranceles, inflación y su actual mix con smart glasses) y empeoramiento global macroeconómico.

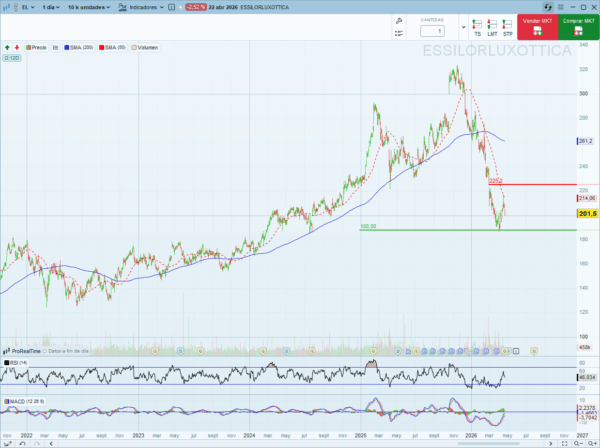

Análisis técnico

La fuerte corrección de los últimos meses ha alcanzado una zona de soporte potencialmente importante en torno a 188€ propicia para la formación de un suelo. Esperaríamos un proceso de estabilización por encima de este nivel en las próximas semanas. La superación de la zona de 225€ confirmaría un suelo y una nueva tendencia alcista sostenible.

Singular Bank no está recomendando la compra de este valor en concreto. Este comentario tiene fines exclusivamente informativos, no pudiendo ser considerado en ningún caso como un elemento contractual, una recomendación, un asesoramiento personalizado o una oferta de inversión. El presente informe, propiedad de SINGULAR BANK S.A.U (Singular Bank), contiene información obtenida de fuentes consideradas como fiables. Las opiniones y estimaciones aquí realizadas pueden ser modificadas sin previo aviso. Rentabilidades pasadas no son un indicador fiable de rentabilidades futuras. Esta información tampoco puede considerarse como sustitutiva de los Folletos del Emisor o de cualquier otra información legal preceptiva, por lo que te recomendamos que consultes dicha información antes de llevar a cabo cualquier decisión de inversión. Dicha información legal está a tu disposición en www.cnmv.es.

Nicolás López se incorporó al equipo de Singular Bank en 2020 como Director de Análisis en Renta Variable. Experimentado Gerente de Inversiones con un historial demostrado de trabajo en la industria de servicios financieros.

Fuertes habilidades analíticas con experiencia como analista, administrador de carteras y fondos y asesor de inversiones.