Noti- Economia: Palo Alto Networks cae pese a cumplir las exigentes expectativas

Palo Alto Networks (NASDAQ; PANW; US6974351057) es una empresa estadounidense con sede en Santa Clara (California), especializada en ciberseguridad. Ofrece soluciones de seguridad de red, protección cloud, operaciones de seguridad (SOC), gestión de identidades y, cada vez más, productos vinculados a la inteligencia artificial. Tras las adquisiciones de CyberArk y Chronosphere, ha reforzado su presencia en identidad digital y observabilidad, consolidando su estrategia de “plataformización”.

Resultados 3T fiscal 2026

Palo Alto Networks presentó el 2 de junio de 2026 (tras el cierre de las bolsas) los resultados correspondientes a su tercer trimestre fiscal, superando sus propias previsiones y elevando las guías para el conjunto del ejercicio. El buen desempeño ha sido impulsado por la aceleración de la demanda relacionada con la inteligencia artificial y por la buena integración de las recientes adquisiciones de CyberArk y Chronosphere.

Los ingresos alcanzaron los 3.002 millones USD (+31% interanual), cifra a la que nunca había llegado antes en un trimestre y que superó ligeramente las expectativas de los analistas.

Los ingresos recurrentes anualizados de nueva generación (o NGS ARR, que es la métrica de la compañía que intenta reflejar el tamaño del negocio recurrente de suscripción) ascendieron a 8.130 millones USD, un 60% más que hace un año.

El RPO (es la métrica de la compañía que refleja los ingresos futuros ya contratados por los clientes, pero que todavía no se han reconocido como ingresos en la cuenta de resultados) creció un 36%, hasta 18.400 millones USD.

Excluyendo el impacto de CyberArk y Chronosphere, el crecimiento orgánico siguió siendo muy sólido, con aumentos del 14% en ingresos, 28% en NGS ARR y 22% en RPO.

Palo Alto reportó unas pérdidas de 183 millones USD, pero no reflejan un deterioro del negocio, sino el impacto contable derivado de las adquisiciones. El beneficio por acción ajustado (non-GAAP) fue de 0,85 USD, superando claramente el rango objetivo de 0,78-0,80 USD que la propia compañía había comunicado para el trimestre, así como la previsión de los analistas, que estaba en el mismo rango.

El margen operativo ajustado fue del 27,1%, por tanto empeoró desde el 27,4% del mismo trimestre del ejercicio previo, aunque ha aumentado 150 puntos básicos en el acumulado de los últimos doce meses.

Uno de los aspectos más destacados fue la fortaleza de la demanda en prácticamente todas las líneas de negocio. El área de seguridad de red (Network Security), la mayor división de la compañía, registró su mejor tercer trimestre en años. Las reservas de firewalls de nueva generación crecieron cerca del 40%, impulsadas por los despliegues de centros de datos para inteligencia artificial. Paralelamente, el negocio SASE alcanzó 1.600 millones USD de ARR, creciendo alrededor del 40%, mientras que los ingresos recurrentes de firewalls software aumentaron un 25%.

La inteligencia artificial continúa convirtiéndose en un potente motor de crecimiento. Prisma AIRS, la plataforma de seguridad para IA de la compañía, ya supera los 300 clientes, frente a poco más de 100 en el trimestre anterior, y la dirección espera que alcance los 100 millones USD de ARR en los próximos dos trimestres.

También sobresalió el negocio de operaciones de seguridad. XSIAM superó los 600 millones USD de ARR, duplicando prácticamente su tamaño respecto al año anterior, mientras que Chronosphere, adquirida recientemente, ya supera los 300 millones USD de ARR gracias al fuerte crecimiento de la observabilidad en entornos de IA.

En cuanto a CyberArk, la integración avanza mejor de lo previsto. Palo Alto indicó que ya está obteniendo sinergias más rápido de lo esperado y que va entre tres y seis meses por delante del plan inicial.

La compañía elevó sus previsiones para el conjunto del ejercicio fiscal 2026. Ahora espera:

- NGS ARR: entre 8.900 y 8.950 millones USD (+59%-60%)

- RPO: entre 20.900 y 21.000 millones USD (+32%-33%)

- Ingresos: entre 11.415 y 11.425 millones USD (+24%)

- Margen operativo ajustado: entre 28,9% y 29,2%

- BPA ajustado: entre 3,77 y 3,79 USD

- Margen de flujo de caja libre ajustado: 37,5%

En su evolución hacia un modelo de negocio de plataforma integral de seguridad mediante suscripciones, inicialmente se vio afectada por los temores a la disrupción de la IA, pero el mercado ha cambiado la percepción y ahora se considera que es un negocio que puede crecer con la implantación de la IA por los problemas de seguridad que esta genera.

La dirección considera que la aparición de modelos avanzados de IA supone un punto de inflexión para toda la industria de la ciberseguridad. Según Nikesh Arora, la IA no reduce la necesidad de soluciones de seguridad, sino que la incrementa, ya que multiplica el tráfico de red, acelera los ataques y obliga a las empresas a automatizar sus defensas.

Además, la dirección destacó que los centros de datos de IA podrían convertirse en un viento de cola estructural durante varios años para el negocio de firewalls, debido al enorme incremento del tráfico que debe ser inspeccionado y protegido.

La reacción del mercado está siendo negativa. La acción ya cotiza a múltiplos muy exigentes y no basta con superar ligeramente las previsiones. Además la empresa ha reportado pérdidas, aunque no derivan del desempeño, sino de las adquisiciones realizadas, y ha empeorado el margen operativo ajustado vs el periodo comparable. En estos momentos se está imponiendo la toma de beneficios en una acción que había subido más del 60% desde el 1 de enero.

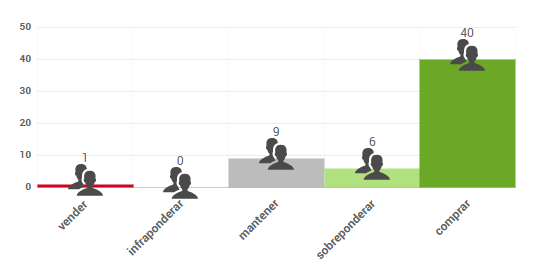

Análisis fundamental

Según el consenso de analistas que recoge FactSet, el precio objetivo promedio se sitúa en 234,36 $, lo que supondría que el potencial de revalorización está agotado. Las opiniones de los analistas que publica FactSet se distribuyen de la siguiente forma:

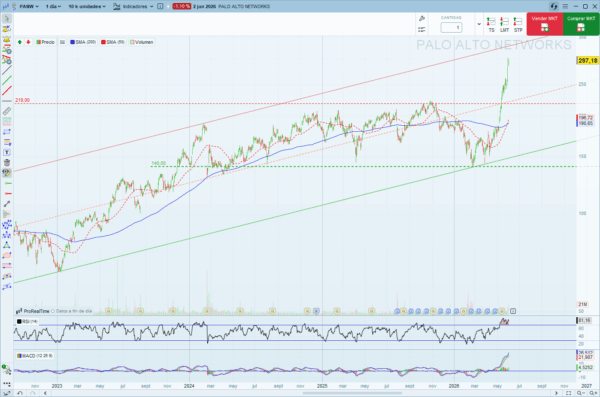

Análisis técnico

Tras un gran proceso de consolidación desde comienzo de 2025, alcanzó nuevos máximos recientemente. La próxima referencia sería la proyección del rango lateral de los últimos meses y el techo del canal alcista en torno a 350$. La corrección tras presentar resultados no altera la tendencia.

Singular Bank no está recomendando la compra de este valor en concreto. Este comentario tiene fines exclusivamente informativos, no pudiendo ser considerado en ningún caso como un elemento contractual, una recomendación, un asesoramiento personalizado o una oferta de inversión. El presente informe, propiedad de SINGULAR BANK S.A.U (Singular Bank), contiene información obtenida de fuentes consideradas como fiables. Las opiniones y estimaciones aquí realizadas pueden ser modificadas sin previo aviso. Rentabilidades pasadas no son un indicador fiable de rentabilidades futuras. Esta información tampoco puede considerarse como sustitutiva de los Folletos del Emisor o de cualquier otra información legal preceptiva, por lo que te recomendamos que consultes dicha información antes de llevar a cabo cualquier decisión de inversión. Dicha información legal está a tu disposición en www.cnmv.es.

En Singular Bank desde el año 2009, actualmente como Responsable de Oferta Digital de Productos de Trading. Cuenta con la licencia de Operador de Bolsa y Operador de Derivados y está titulado por AFI como Asesor Financiero. Ha colaborado como formador en diferentes cursos y másteres relacionados con los mercados financieros, el análisis técnico y los productos complejos.