Noti- Economia: El beneficio de IAG crece con fuerza, pero avisa del impacto del combustible

International Consolidated Airlines Group (IAG; ES0177542018) es uno de los mayores grupos de aerolíneas del mundo, resultado de la fusión de Iberia y British Airways. Integra también Aer Lingus, Vueling y LEVEL, operando una amplia red global de rutas y combinando modelos de negocio tradicionales y low-cost. El grupo cuenta con una fuerte presencia en el Atlántico Norte y Europa, y destaca por su diversificación geográfica y de marcas.

Resultados 1T 2026

IAG ha arrancado 2026 con unos resultados sólidos, reflejando la resiliencia de la demanda en el sector aéreo, especialmente en rutas premium y transatlánticas. No obstante, la compañía anticipa un entorno más exigente de cara al resto del ejercicio por el encarecimiento del combustible derivado del conflicto en Oriente Medio.

En el primer trimestre, los ingresos crecieron un 1,9% hasta los 7.181 millones de euros, mientras que el beneficio operativo se disparó un 77,3%, alcanzando los 351 millones, con una mejora del margen hasta el 4,9%. El beneficio neto se situó en 301 millones de euros (+71%).

El crecimiento estuvo apoyado en la fortaleza de la demanda, con especial dinamismo en cabinas premium y viajes de negocios, así como en el buen comportamiento del negocio de fidelización, que incrementó sus ingresos un 10% y su beneficio un 32,6%.

A nivel operativo, el grupo logró mejorar la ocupación hasta el 84,2% (+1,5 p.p.), mientras que los ingresos unitarios (PRASK) aumentaron un 3,5%, reflejando una buena evolución de precios y mix de clientes.

En términos de balance, IAG mantiene una posición financiera sólida, con una deuda neta de 4.183 millones de euros y un apalancamiento de solo 0,5x EBITDA, además de una elevada liquidez de 12.731 millones.

Sin embargo, el foco del mercado está en las perspectivas. La compañía reconoce que el aumento del precio del combustible tendrá un impacto relevante en los próximos trimestres, a pesar de tener una cobertura del 70% mediante instrumentos financieros hasta fin de año. En concreto, IAG estima que el coste total del combustible en 2026 podría dispararse hasta 9.000 millones, lo que podría llegar a suponer hasta 2.000 millones más que la previsión previa al conflicto en Irán. El impacto final no será tan grande, ya que espera compensar alrededor del 60% de este incremento mediante gestión de precios y medidas de eficiencia en costes, si bien esto no evitará que el beneficio anual sea inferior a lo inicialmente estimado.

Además, el conflicto en Oriente Medio ha obligado a ajustar la capacidad (especialmente en rutas afectadas, que representaban alrededor del 3% del total), si bien parte de esta se ha reasignado a mercados con mayor demanda, como Asia o rutas hacia América.

De cara a los próximos trimestres, IAG mantiene una demanda sólida (reservas del 80% para el segundo trimestre), aunque reduce sus previsiones de crecimiento de capacidad y anticipa un entorno más volátil. A pesar de ello, la compañía reafirma su confianza en el modelo de negocio y mantiene su plan de remuneración al accionista, con 1.000 millones de euros pendientes de devolución hasta 2027.

Luis Gallego, CEO de IAG, ha señalado: «IAG se encuentra en una posición única para hacer frente a las dificultades actuales surgidas a raíz del conflicto en Oriente Medio gracias a nuestra posición de liderazgo en diversos mercados, nuestras marcas sólidas, unos márgenes estructuralmente elevados y un balance sólido, así como una sólida trayectoria de ejecución.»

Análisis fundamental

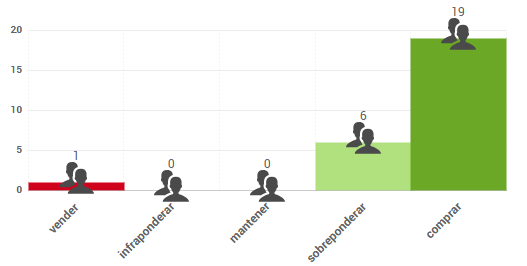

Según el consenso de analistas que recoge FactSet, el precio objetivo promedio se sitúa en 5,59 €, lo que supondría un potencial de revalorización del 25%. Las opiniones de los analistas que publica FactSet se distribuyen de la siguiente forma:

Singular Bank no está recomendando la compra de este valor en concreto. Este comentario tiene fines exclusivamente informativos, no pudiendo ser considerado en ningún caso como un elemento contractual, una recomendación, un asesoramiento personalizado o una oferta de inversión. El presente informe, propiedad de SINGULAR BANK S.A.U (Singular Bank), contiene información obtenida de fuentes consideradas como fiables. Las opiniones y estimaciones aquí realizadas pueden ser modificadas sin previo aviso. Rentabilidades pasadas no son un indicador fiable de rentabilidades futuras. Esta información tampoco puede considerarse como sustitutiva de los Folletos del Emisor o de cualquier otra información legal preceptiva, por lo que te recomendamos que consultes dicha información antes de llevar a cabo cualquier decisión de inversión. Dicha información legal está a tu disposición en www.cnmv.es.

En Singular Bank desde el año 2009, actualmente como Responsable de Oferta Digital de Productos de Trading. Cuenta con la licencia de Operador de Bolsa y Operador de Derivados y está titulado por AFI como Asesor Financiero. Ha colaborado como formador en diferentes cursos y másteres relacionados con los mercados financieros, el análisis técnico y los productos complejos.