Noti- Economia: Informe cierre de mercados 4 de septiembre de 2025

Mercado bursátil

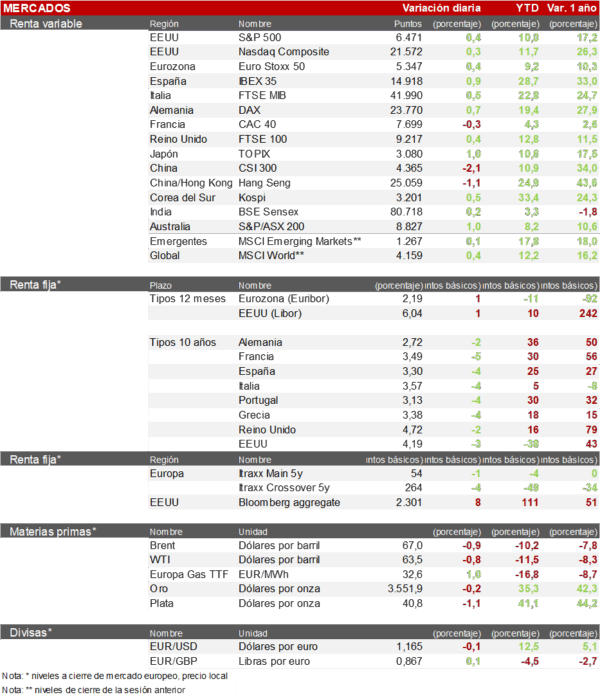

Subidas generalizadas en los índices bursátiles europeos, salvo en Francia

- Los principales índices bursátiles europeos tuvieron un comportamiento alcista durante la jornada. El Eurostoxx 50 ha cerrado con un ascenso del 0,4%, el CAC 40 francés ha perdido un 0,3% y el DAX alemán ha subido un 0,7%. El IBEX 35 ha cerrado liderando las subidas con un alza del 0,9%.

- En Asia, los índices han cerrado con tono positio a excepción de China que ha descendido notablemente. En China, el índice CSI 300 ha cerrado con un descenso del 2,12 %, y en Hong Kong, el Hang Seng ha caído un 1,12%. El TOPIX japones ha finalizado la sesión con una subida del 1% y el KOSPI coreano ha subido un 0,5%.

Claves de la sesión

Subidas en el sector industrial europeo, descensos en las utilities

- En España, el Ibex vuelve a las subidas tras los descensos al comienzo de la semana, destacamos las subidas de Rovi (+2,8%), BBVA (+2,5%) y Grifols (+2,7%). El sector bancario ha cosechado las mayores subidas y continúa dominando el año. La parte negativa la han puesto las utilities con descensos inferiores al 1%.

- Las acciones europeas terminaron con ligeras ganancias, debido al alza en los valores tecnológicos, industriales y bancarios. Los peor parados fueron LVMH (-4,1%) y y Sanofi (-8,3%). Destacamos la noticia de que la empresa danesa de renovable Ørsted, ha demandado a la administración Trump en un intento por reactivar la construcción de su parque eólico marino en Nueva Inglaterra, casi terminado, que el gobierno ha bloqueado, este movimiento inicia lo que podría convertirse en una importante batalla legal sobre las recientes políticas dirigidas a la industria de renovable en EEUU.

- En EE. UU., las bolsas han tenido una jornada ligeramente positiva, destacamos las subidas de Amazon (+3,2%) y T Rowe (6,2%) después de que Goldman Sachs anunciaran una inversión de 1.000 millones en la compañía financiera. La parte negativa la pone Salesforce, con un descenso del 5% tras presentar en su informe trimestral unas previsiones para el tercer trimestre peores de lo esperado. Al cierre europeo, el S&P 500 sube un 0,4% y el Nasdaq un 0,3%.

Renta fija

Las TIRes de los bonos soberanos europeos descienden más de 4 puntos básicos de media.

- Jornada de descensos generalizados en las Tires de los bonos soberanos tras las subidas de la última semana, especialmente la francesa que cae 5 pb.

- Así, la TIR del Bund a 10 años se sitúa en el 2,72% tras descender 2 pb. La yield del Treasury a 10 años se encuentra en el 4,19%.

Materias primas y divisas

El barril de Brent continúa descendiendo y tantea los 67$

- El precio del barril de brent ha descendido en la sesión, y se sitúa en los 67$ tras caer un 0,9%.

- El EUR/USD asciende un 0,1% situándose en 1,165.

- El oro se sitúa en los 3.551$ por onza tras descender un 0,2 %.

Noticia empresarial

Sanofi

La farmacéutica francesa Sanofi se ha desplomado este jueves más de un 9% en Bolsa después de que los ensayos con amlitelimab, medicamento destinado a combatir la dermatitis atópica, arrojaran una efectividad inferior a la esperada. Los analistas confiaban en que este nuevo fármaco iba a impulsar el crecimiento de la empresa, tras el varapalo, su éxito de comercialización está en riesgo.

Principales indicadores macroeconómicos del día

Ventas minoristas en la Eurozona

Según Eurostat, en julio las ventas minoristas en la Eurozona frenaron su ritmo de crecimiento a un 2,2% interanual (vs. 3,5% en junio), situándose por debajo de las estimaciones del consenso de analistas (2,4%). Paralelamente, en términos mensuales, el volumen de ventas minoristas disminuyó un 0,5%, tras aumentar un 0,6% en junio.

Encuesta ADP de empleo en EEUU

Según el informe ADP, en agosto la creación de empleo en el sector privado estadounidense se limitó a 54.000 puestos de trabajo (vs. 106.000 en julio), situándose por debajo de la estimación del consenso de analistas (73.000 puestos de trabajo). Un dato que refleja nuevamente los síntomas de deterioro del mercado laboral, a la espera del informe de nóminas no agrícolas de mañana, y que apoya el recorte el previsible recorte de los tipos de interés oficiales por parte de la Fed en su reunión de este mes.

Solicitudes de prestaciones por desempleo en EEUU

Las solicitudes semanales de prestaciones por desempleo en EEUU en la semana pasada aumentaron a 237.000 (vs. 229.000 en la semana anterior), situándose por encima de lo proyectado por el consenso de analistas (230.000 solicitudes).

Balanza comercial de EEUU

Según el BLS, en julio, las exportaciones de EEUU aumentaron un 0,3% respecto al mes anterior. Por su parte, las importaciones registraron un significativo incremento de un 5,9% en términos mensuales. Ante esta evolución, el déficit comercial estadounidense registró un notable crecimiento mensual de un 32,5% (-78.300 millones de $ vs. -59.100 millones de $ en junio).

PMI e ISM no manufacturero de EEUU

- En la lectura final de agosto, el PMI del sector servicios en EEUU se redujo 1,2 puntos hasta 54,5 puntos, a pesar del aumento de los nuevos negocios y del nivel de empleo. Paralelamente, el PMI compuesto descendió 0,5 puntos hasta 54,6 puntos, ante la desaceleración de la actividad en el sector servicios, en un contexto el que repuntan las incertidumbres sobre las perspectivas económicas de EEUU.

- En contraste, el ISM no manufacturero en agosto aumentó a un 52,0%, frente a un 50,1% registrado el mes anterior, superando las estimaciones del consenso de analistas (50,9%).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.