El Grupo Clarn compr Telefnica: «La operacin es irreversible. El dinero ya est cobrado y las acciones transferidas»

Desde 2019 se saba que Telefnica tena intencin de desprenderse de sus activos en Hispanoamrica, incluyendo su operacin en Argentina. En el intern pas la pandemia, el DNU 690 y un escenario macroeconmico muy complejo. Como resultado, no hubo ofertas o las que hubo fueron poco serias. El contexto fue cambiando y por eso no llam la atencin cuando, a mediados de enero pasado, comenzaron a trascender noticias vinculadas al avance del proceso de venta.

«Lo que s result sorpresivo fue el anuncio el lunes 24 de febrero de la venta de la operacin de Telefnica en Argentina a Telecom«, dice Enrique Carrier, uno de los mayores expertos telco del pas, en su tradicional newsletter semanal.

La venta se cerr por US$ 1.245 millones por el total de las acciones, monto que represent alrededor de 25% ms de la cifra que se barajaba en los medios.

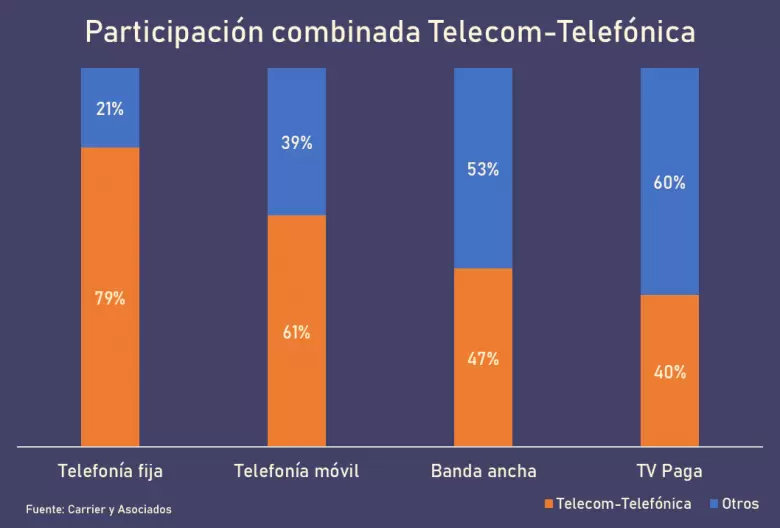

- Como consecuencia, las participaciones de mercado combinadas de ambas empresas son: 61% en telefona mvil, 47% en banda ancha, 40% en TV paga y 79% en telefona fija.

As queda el panorama:

Lo ms interesante es lo que viene. Es la pregunta que se hacen todos: cmo sigue esto.

«Si bien resta ahora la intervencin del Gobierno va el Ente Nacional de las Comunicaciones (Enacom) y de la Comisin Nacional de Defensa de la Competencia (CNDC), que es ex post, la operacin es irreversible», dice Carrier.

«Telefnica anunci a sus inversores que la operacin se firm y se cerr el mismo 24/2. El dinero ya est cobrado y las acciones transferidas. Por lo tanto, no hay forma de volver al 23/2. Queda entonces en manos de Telecom asumir cualquier medida que los reguladores impongan en trminos de concentracin de mercado y de espectro. Se abre un nuevo escenario», dice Carrier en su newsletter.

Lgicamente, «el Gobierno estaba al tanto de la operacin ya que posee 11,42% de las acciones de Telecom a travs del Fondo de Garanta de Sustentabilidad (FGS) del ANSES», dice. «Y un accionista con semejante participacin no desconoce que la empresa est por ofertar la suma en cuestin. De hecho, el viernes anterior al cierre de la operacin, el Enacom haba posteado en X al respecto, aunque sin hacer nombres. Conviene recordar que el actual Secretario de Innovacin, Ciencia y Tecnologa, Daro Genua, fue director de Telecom en representacin del ANSES durante la gestin de Mauricio Macri. Con lo cual, sabe cmo funciona la cosa», agrega.

Impacto regulatorio

Esto es lo que sigue, dice Carrier:

- Ahora se espera la intervencin de Enacom y CNDC, no para aprobar o rechazar la operacin sino para establecer los remedios que consideren necesarios ante la superacin del lmite de espectro (Enacom) resultante de la combinacin de lo asignado a Telecom y a Telefnica, as como la concentracin de clientes en los distintos servicios y la situacin competitiva de la oferta (CNDC).

- El Enacom intervendr principalmente por el tema espectro, ya que es el responsable de su administracin. La fusin de Movistar y Personal hace que se exceda ampliamente el lmite de espectro para los servicios de 2, 3 y 4G. No as en el caso del espectro para 5G. Esto implica que podra haber algn tipo de devolucin.

- A partir de ah, el Enacom deber resolver cmo pone en juego ese espectro, ya que en principio, ni Telecom ni Claro podrn utilizarlo por estar al lmite de lo permitido.

- Pero parece muy difcil que pueda surgir un nuevo operador mvil de relevancia utilizando el espectro eventualmente devuelto. Es complejo justificar la cuantiosa inversin que implica en tiempo y dinero desarrollar una nueva red para ingresar a un mercado maduro, con penetracin de lneas en la poblacin de ms del 100%, donde ganar participacin de mercado slo es posible a travs de una guerra de precios que terminara desangrando al entrante.

- El del espectro es, sin dudas, un panorama desafiante para el regulador.

- La CNDC deber opinar sobre el tema concentracin, siendo distintas las situaciones segn los servicios. Pero aqu, el tema es mucho ms complejo que sumar cantidad de abonados de ambas empresas y dividirla por el total del mercado.

- Particularmente en el caso de los servicios fijos (banda ancha, telefona y TV paga), la participacin de mercado no refleja la concentracin ya que est limitada por la cobertura de la red.

- La concentracin en los servicios fijos (banda ancha, telefona fija y TV paga) no debe considerarse sobre el total de clientes ya que las reas cubiertas por las redes mayormente no se superponen tanto en trminos geogrficos, aunque s en diversas reas urbanas, como en algunos sectores del AMBA. Cuando no hay superposicin, la operacin no cambia la situacin del consumidor, ya que la oferta de red sigue siendo la misma, ni ms, ni menos (aunque cambie de nombre el proveedor).

- Esto es muy claro en el caso de la telefona fija, donde el 79% de participacin de la empresa combinada no refleja una mayor concentracin que la existente con las dos empresas/redes funcionando por separado porque prcticamente no hay superposicin a nivel residencial. S puede ocurrir en el segmento corporativo, especialmente en grandes empresas, aunque aqu hay varios jugadores adicionales ofreciendo servicios.

- En el caso de banda ancha y TV hay algo ms de superposicin, especialmente en el caso de la red HFC de la ex Cablevisin-Fibertel cubriendo zonas donde histricamente operaba Telefnica. Si en esas zonas Telefnica todava sigue operando con ADSL, probablemente el impacto sea nulo. Si lo hace con fibra, lo ms probable es que sea con una red arrendada, con lo cual si no hay un ISP alternativo dando servicios, otros podran sumarse fcilmente.

- Por otro lado, no hay que dejar de considerar la presencia de Starlink. Aunque cubre todo el pas, con alto impacto en reas rurales, tambin lo tiene en reas suburbanas, especialmente aquellas donde las redes de banda ancha fija son de baja calidad/capacidad.

- Adicionalmente, a Starlink se le sumar Kuiper (va DirecTV), que ofrecer un servicio de similares caractersticas hacia fines de ao o ms probablemente el ao prximo. Por todo esto, mayormente la desaparicin de Telefnica no dejara a los consumidores sin alternativas a Telecom, sin importar de dnde se trate.

- Por el lado de la TV paga, la participacin total sera del 40%, aunque alrededor de un 90% de los clientes ya lo eran de Telecom. A esto hay que sumarle que es un negocio que, aunque todava lentamente, se est achicando, no creciendo, principalmente de la mano del streaming y de los nuevos hbitos de consumo audiovisual OTT. Por lo tanto, se trata de un servicio donde no parece que hubiera un impacto competitivo significativo.

- Es en los servicios mviles donde el panorama se presenta ms complejo. La empresa combinada alcanza al 61% del mercado y Claro el 39% restante, con redes que (al menos en teora) se superponen totalmente ya que ambas tienen cobertura nacional.

- Qu puede hacer la CNDC? Decirle a Telecom que se desprenda del 11% para quedar 50-50 con Claro? Habra que ver qu opinan los clientes en cuestin.

- Adicionalmente, hay que tener presente que en el caso de las mviles, el cambio de proveedor es ms viable porque no hay las mismas limitaciones de una red fsica. A esto se suma que la portabilidad numrica facilita el cambio de operador. Eventualmente, los clientes de Movistar que se sientan insatisfechos con la situacin podrn migrar a Claro de motu proprio, sin necesidad de que nadie los obligue.

Un nuevo escenario

«La operacin se da en un contexto latinoamericano donde la tendencia es a la concentracin, con dos operadores fuertes (a veces uno) y un tercero y/o cuarto en una posicin dbil», dice Carrier.

- En Mxico, Telcel (Amrica Mvil) tiene 59% de share, con tanto AT&T como Movistar bien por debajo del 20% cada una, pero adems con Movistar en retirada y rumores de que AT&T seguira el mismo camino.

- En Colombia, domina Claro con el 45% y el segundo, Tigo (23%), y tercero, Movistar (17%) en proceso de fusin, y Wom (8%) que acaba de ser vendida.

- En Chile, si bien la distribucin de la participacin es bastante homognea entre sus cuatro operadores (en el rango del 20 al 32% segn el caso), dos de stos estn en retirada: Telefnica dentro de su plan para Hispanoamrica y Wom en convocatoria de acreedores.

- En Uruguay, la estatal Antel domina el mercado con el 49%, seguido de Movistar (29% y en retirada) y Claro (22%).

«Se podr decir que en todos los casos aparece Telefnica haciendo las valijas. Pero que luego de 5 aos recin haya podido vender una operacin de cierta envergadura es un indicador de que no abundan compradores dispuestos a pagar un precio razonable para actuar en Hispanoamrica», dice Carrier.

El negocio, la escala y el ARPU

«Parte de los problemas para operar cuando no se tiene una participacin de mercado significativa est en que el ARPU (ingreso promedio por usuario) en Latinoamrica es muy bajo, de entre US$ 4 y US$ 8 segn los pases (8 en Chile, 7 en Mxico, 5 en Brasil, 5 en Argentina, 4 en Colombia), frente a un ARPU de US$ 50 en EE.UU. Esto hace que, si las economas de escala no acompaan, el negocio sea ms complicado. No en vano las ltimas subastas de espectro se hicieron por precios ms bajos o quedaron con lotes sin asignar», dice.

El contexto regional plantea lo que podra ser una nueva etapa en el mercado de las telecomunicaciones, particularmente en las mviles. Mercados maduros, de bajo crecimiento y con ingresos bajos pero con necesidades continuas de actualizacin tecnolgica impactan en el necesario equilibrio entre competencia e inversin.

«Se trata de un escenario que exige ser evaluado por las autoridades gubernamentales para determinar la necesidad de adaptar la regulacin. Por lo pronto est el antecedente de lo que viene sucediendo en Europa, donde una regulacin anti-concentracin afect negativamente el desarrollo de la infraestructura (algo bien descripto en su momento en el informe Draghi en relacin con la UE). Distintos escenarios requieren de distintas respuestas, poniendo a prueba los conocimientos, capacidades y creatividad de los funcionarios de Enacom y de la CNDC para que un eventual remedio no termine siendo un veneno», dice Carrier.

El fin de los ’90

Con la salida de Telefnica de Argentina, narra Carrier, ya no queda en el pas ningn actor telco de las privatizaciones de los 90. Primero fue France Telecom en el 2003. Luego sigui Telecom Italia (2009). Con la partida de Telefnica, se cerr definitivamente una etapa en la historia de las telecomunicaciones argentinas.