Noti- Economia: Informe Cierre de Mercados 25 de octubre de 2023

Cierre de mercados

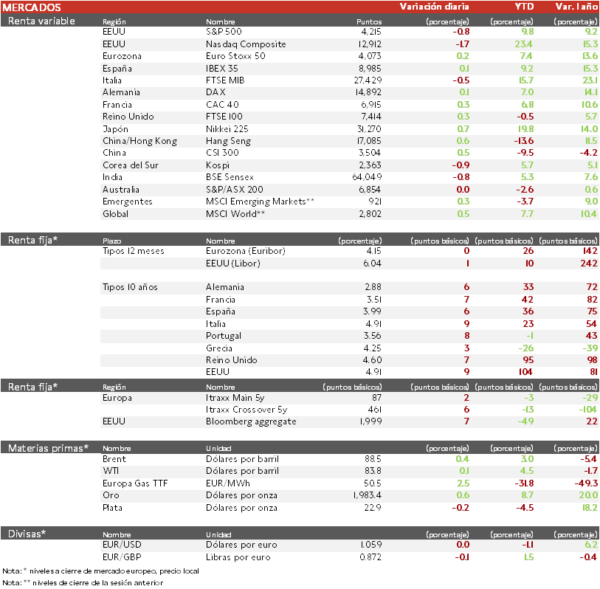

Mercado bursátil

Ligeros avances en Europa, caídas en EEUU.

- Los índices europeos han cerrado levemente al alza tras registrar caídas durante buena parte de la sesión. En el Stoxx 600, la caída ha sido especialmente significativa en los sectores inmobiliario y de consumo discrecional, destacando, en contraste, la cotización de Deutsche Bank superior al 8,0%. Por su parte, en el IBEX 35 el sector financiero ha registrado los mayores avances, impulsado por los resultados del 3T del Banco Santander.

- En la región Asia-Pacífico ha predominado el tono positivo en las bolsas chinas y de Japón, con avances superiores al 0,40%.

Claves de la sesión

Los resultados empresariales de EEUU lastran la evolución de las bolsas en EEUU.

- Calma tensa en los mercados, con los inversores expectantes a las decisiones del BCE y la Fed de los próximos días y a la evolución del conflicto en Gaza.

- En una sesión con variaciones no demasiado relevantes de dos de los principales acicates de los mercados en las últimas semanas, el petróleo y los bonos, la evolución de las cotizaciones ha estado marcada por los resultados empresariales y por la publicación del índice Ifo de Alemania que, a pesar de mejorar algo, afianza las expectativas de recesión en Alemania. En este sentido, en EEUU parece haber preponderado sobre el ánimo de los inversores los decepcionantes resultados del 3T de Alphabet, lastrados por su negocio de la nube, mientras que en Europa, los mercados han terminado considerando la mejoría del indicador Ifo.

Renta fija

Repunte de las rentabilidades de los bonos a la espera de la decisión del mañana del BCE.

- Los intereses de la deuda soberana a 10 años registran variaciones al alza a la espera de la reunión mañana del BCE, que deberá decidir si mantener o incrementar 25 pb los tipos de interés. A su vez, los inversores centrarán mañana su atención en la publicación de la primera lectura del PIB del 3T de EEUU, referencia que podría determinar el grado de endurecimiento de la Fed, que se reunirá la próxima semana.

- En la sesión de hoy, la persistencia de las tensiones inflacionistas, la resiliencia de la actividad económica y las expectativas de tipos elevados durante un prolongado período de tiempo han elevado las rentabilidades de los bonos de mayor duración, manteniéndose estables las TIRes de la deuda a corto plazo (bear steepening).

- La TIR del Bund a 10 años ha avanzado 6 pb hasta un2,88%, al igual que la referencia española hasta un3,99%.

Materias primas y divisas

Pocas variaciones de la cotización del petróleo, oro y EUR/USD.

- Sesión con pocos movimientos del precio del petróleo en un contexto que continúa marcado por la guerra en Gaza y su posible conflagración regional, y por el limitado dinamismo de la actividad económica en la Eurozona y China, que rebaja las expectativas de demanda de crudo global en los próximos meses. No obstante, la llamada a un alto el fuego humanitario propuesto por, entre otros, el secretario general de la ONU, y las crecientes presiones para que la incursión terrestre de Israel en la franja de Gaza sea mucho más limitada, han calmado a los mercados, situándose el precio del Brent en niveles similares a los registrados antes de los ataques de Hamás en territorio israelí.

Noticias empresariales

Air Liquide

La compañía francesa de gases industriales ha sufrido una desaceleración de los ingresos en el 3T, poniendo en duda las perspectivas de crecimiento orgánico para el conjunto del año. En el trimestre, los ingresos cayeron un 17% interanual (3% más de lo esperado), aunque las ventas comparables avanzaron un 1,5%. La división de Gas y servicios obtuvo unos ingresos de 6.480 millones de euros, -18% interanual. Sin embargo, la cartera de pedidos volvió a aumentar hasta máximos históricos de 4.200 millones de euros desde los 3.500 millones de finales del primer semestre, a pesar de la ralentización en los segmentos de electrónica y comercio industrial.

Principales indicadores macroeconómicos del día

Índice de Precios Industriales de España

En septiembre, la variación interanual del Índice de Precios Industriales (IPRI) en España se situó en un -8,6% (vs. -9,9% el mes anterior). Una tendencia a la baja explicada por la acusada caída del coste de la energía de un 25,7% respecto a agosto de 2022 y de los bienes intermedios de un 5,3%.

Paralelamente, el incremento interanual de los bienes de consumo no duradero se moderó 0,2 pp a un 10,2% (vs. 10,4% mes anterior).

En términos mensuales el IPRI aumentó un 1,4% (vs. 1,3% anterior).

Sentimiento empresarial en Alemania

En octubre, el indicador de clima empresarial del Ifo Institute en Alemania ha repuntado hasta 86,9 puntos (vs. 85,8 puntos anterior) tras cinco meses consecutivos de caídas. Una ligera mejora explicada tanto por el subíndice de situación actual (+0,5 puntos hasta 89,2 puntos), como por el subíndice de expectativas (+1,6 puntos hasta 84,7 puntos).

Solicitudes semanales de hipotecas en EEUU y venta de vivienda nueva

En la semana finalizada el pasado 21 de octubre, las peticiones de hipotecas en EEUU disminuyeron un 1,0% respecto a la semana anterior (vs.-6,9% en la semana previa). Asimismo, el tipo hipotecario a 30 años aumentó hasta un 7,90% (vs. 7,70% la semana anterior). Por su parte, la venta de viviendas nuevas repuntó en septiembre un 12,3% mensual (vs. -8,2% en agosto).

Tablas de datos de mercados

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido. Rentabilidades pasadas no garantizan rentabilidades futuras. Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.