Noti- Economia: Informe Cierre de Mercados 10 de agosto de 2023

Cierre de mercados

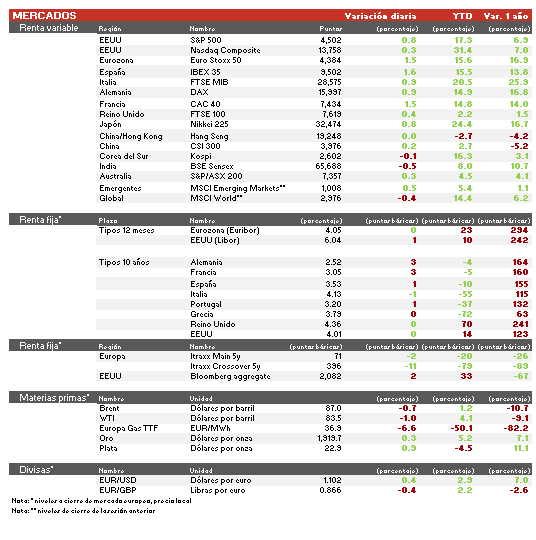

La publicación del dato de inflación de julio de EEUU ha condicionado a las bolsas en la jornada de hoy. Tras un dubitativo comienzo ante la mixta evolución de los índices asiáticos, las bolsas europeas han cerrado de manera generalizada en verde.

Un aumento del apetito por los activos de riesgo que ha estado impulsado por el positivo dato de IPC de julio de EEUU. A pesar del ligero repunte respecto al mes anterior (del 3,0% al 3,2% interanual), se ha situado 0,1 pp por debajo de lo esperado por el consenso, constatándose la estabilización de los precios en niveles cercanos al objetivo del 2,0% interanual establecido por la Fed. Por partidas, ha destacado el encarecimiento de los alimentos (+4,9% interanual), vivienda (+7,7%) y servicios (+6,1%), y la intensa caída de la energía (-12,5%). Asimismo, se han publicado las solicitudes semanales de la prestación de desempleo en EEUU, que han mostrado un enfriamiento del mercado laboral.

Por otro lado, la decisión de Italia de limitar a un 0,1% de los activos el pago máximo que los bancos tendrán que asumir con el nuevo impuesto a los beneficios extraordinarios ha calmado al sector financiero europeo. Así, tras llegar a perder el sector solo en España una valoración bursátil de 3.000 millones €, los principales bancos españoles han registrado hoy subidas superiores al 2,0%. Una evolución positiva del sector que ha sido generalizada en toda la Eurozona, donde también ha destacado la revalorización de las marcas de lujo y empresas asociadas al turismo tras la decisión de China de levantar el veto a los viajes en grupo de sus nacionales a una docena de países.

En Asia-Pacífico, tras el repunte de la inflación general en Japón el pasado mes al 3,3% interanual, el índice de precios al productor (IPP) se ha situado en el 3,6%. Si bien supone una moderación respecto al mes anterior, ha superado en 0,1 pp la proyección de los analistas, lo que señala que los precios continuarán previsiblemente al alza, dejando atrás definitivamente el nulo repunte de los precios de los últimos años. Así, el Nikkei 225 ha avanzado un 0,87%. En la misma línea se han mostrado las bolsas chinas y de Hong Kong, repuntando el Shanghái Composite un 0,31% y el Hang Seng un 0,16%. Por su parte, el BSE Sensex y el KOSPI 50 han cerrado en rojo.

Renta fija

Pocas variaciones en el mercado de renta fija. Las TIRes de los bonos a 10 años han registrado ligeros repuntes, mientras que la rentabilidad de la deuda de menor duración ha mostrado caídas de similar magnitud.

Una paulatina normalización de la curva, aun invertida en el caso del Treasury y el Bund alemán, que señala la proximidad del fin del actual ciclo de subidas de tipos de la Fed. Asimismo, los inversores esperan que la autoridad monetaria de EEUU adelante el comienzo de la flexibilización de la política monetaria, comenzando a rebajar los tipos de interés en los primeros meses de 2024.

Materias primas y divisas

Ligera caída del precio del crudo en un entorno que continúa marcado por la incierta evolución del suministro y consumo de petróleo. A pesar de que la Agencia de Información de la Energía de EEUU (EIA) ha revisado al alza las perspectivas de producción en el corto plazo impulsada por la atractiva evolución de los precios (el Brent supera 80 $ por barril desde hace un mes), las referencias macroeconómicas que señalan un deterioro del entorno global, y, por ende, la demanda de crudo, han lastrado las cotizaciones.

Empresarial

Siemens

El holding alemán del sector industrial, energético, de salud e infraestructuras ha publicado los resultados de los primeros nueve meses de su año fiscal. La compañía ha logrado un beneficio neto de 6.231 millones de €, muy por encima de 1.022 millones de € que obtuvo en el mismo período del año anterior. Un incremento que ha estado impulsado por la normalización de la cadena de suministros global, la recuperación de la demanda en China y, especialmente, por las menores previsiones por la depreciación de su filial Siemens Energy. No obstante, la ralentización de la demanda de China, las peores perspectivas de su unidad digital y los problemas que su filial energética ha tenido con las turbinas eólicas han lastrado la cotización en la sesión de hoy, llegando a caer por encima del 6,0%.

Tablas de datos de mercados

Datos macroeconómicos

Inflación en Italia

En julio, la tasa interanual de inflación general en Italia retrocedió 0,5 pp respecto al mes anterior hasta un 5,9% interanual (el IPC armonizado cayó a un 6,3% interanual frente al 6,7% en junio). En términos mensuales, el avance del IPC general se mantuvo estable respecto al mes anterior (vs. 0,0% mensual en mayo).

Inflación en EEUU

En julio, la tasa de inflación general de EEUU repuntó ligeramente 0,2 pp hasta un 3,2% interanual, 0,1 pp por debajo de las expectativas de mercado. En términos mensuales, el índice repuntó un 0,2% (vs. 0,2% en junio), en línea con lo proyectado por el consenso de analistas.

Por su parte, la inflación subyacente, excluyendo energía y alimentos, se moderó hasta un 4,7% interanual (-0,1 pp respecto a junio). En términos mensuales, el IPC subyacente registró nuevamente repunte de un 0,2%.

Peticiones semanales de prestación de desempleo en EEUU

En la semana finalizada el 4 de agosto, las peticiones semanales de prestación de desempleo en EEUU repuntaron hasta 248.000, 21.000 más que la semana anterior y 18.000 por encima de la estimación del consenso del mercado de 230.000 peticiones.

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido.

Rentabilidades pasadas no garantizan rentabilidades futuras.

Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.