Noti- Economia: Informe Cierre de Mercados 27 de abril de 2023

Cierre de mercados

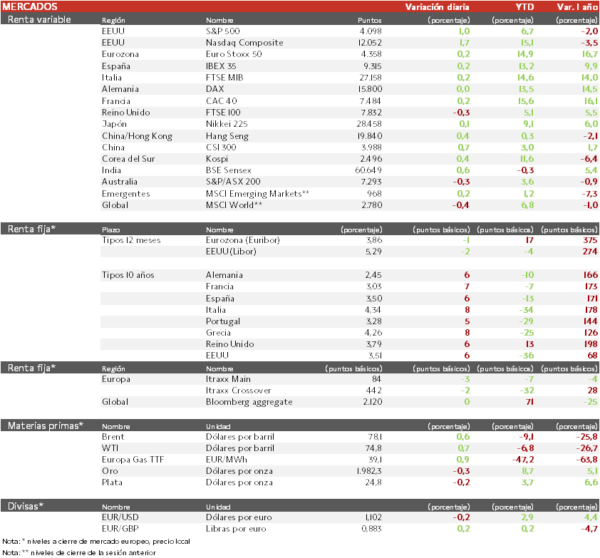

Jornada de subidas en los principales índices de EEUU y Europa. Los inversores se enfrentan a una semana de abundantes publicaciones de resultados empresariales, pendientes además de los datos de PIB estadounidense. La temporada de resultados sigue ganando ritmo y por el momento los buenos números publicados por las tecnológicas estadounidenses no son suficientes para impulsar el apetito por el riesgo ante las preocupaciones de los inversores en torno al banco First Republic, sin acuerdo entre reguladores y grandes bancos para determinar quién ofrece apoyo adicional y asume con ello más pérdidas. Hoy será el turno de Amazon en EEUU, mientras que en España Sabadell, BBVA y Acerinox han presentado una evolución favorable mientras que Repsol y Cellnex han tenido una mala acogida por parte del mercado a pesar de mostrar unos números razonablemente positivos. En el plano macroeconómico, hay que destacar el PIB del 1T23 en EEUU. Según el Bureau of Economic Analysis, el PIB de EEUU repuntó un 1,1% anualizado, 0,9 pp por debajo de lo estimado por el consenso de mercado y lejos del incremento del 2,6% anualizado del trimestre anterior. Una evolución del PIB real que reflejó un aumento en el gasto de los consumidores, de las exportaciones y del gasto del gobierno federal y estatal. En contraste, se registró una intensa caída de la inversión en inventarios privados e inversión fija residencial.

En la región de Asia-Pacífico las bolsas han cerrado con tono alcista en una jornada de pocas referencias macroeconómicas a la espera mañana de la reunión del Banco de Japón, que previsiblemente mantendrá su política monetaria ultralaxa. En Europa, el Eurostoxx 50 ha subido alrededor de un 0,2%, mientras el IBEX 35 avanzó por encima de los 9.300 puntos. Por su parte, los índices estadounidenses registran ascensos superiores a un 1%.

Renta fija

Sesión de avances en las TIRes de los bonos soberanos a nivel global. La combinación de los temores macroeconómicos y de las secuelas de la crisis en la banca regional estadounidense ha frenado los intereses de la deuda. El bono de referencia en Europa, el bund (bono a 10 años de Alemania) ha experimentado un ascenso de 6 pb hasta un 2,45%, la referencia española de 6 pb a 3,50% y el Treasury de 6 pb hasta 3,51%.

Materias primas y divisas

Los precios del petróleo han mostrado un comportamiento con variaciones positivas en un entorno donde destacaron los datos de caídas de inventarios en EEUU ayer miércoles, así como los datos de importaciones de crudo en India en el mes de marzo, que aumentaron un 9% respecto al año anterior, y continúan aprovechando el suministro ruso para satisfacer la fuerte demanda del tercer mayor consumidor de petróleo del mundo. En este sentido, las importaciones de crudo aumentaron en marzo a 20,73 millones de toneladas, desde 19,29 millones de toneladas en febrero y 19,03 millones en 2022.

Empresarial

Acerinox

Acerinox ha experimentado subidas hoy tras presentar resultados mejores de lo esperado. A pesar de la caída de un 49% de su beneficio respecto al mismo periodo del año anterior, la compañía ha vuelto a presentar números positivos. El mercado en Europa está muy afectado en consumo y en precios por la situación geopolítica, los niveles de existencias y la inflación de costes. Aun así, la mejor situación del mercado norteamericano de acero inoxidable y el buen comportamiento del sector de aleaciones de alto rendimiento permiten esperar, para el segundo trimestre, un ebitda ligeramente superior al del primer trimestre del presente año. El cash flow operativo ha sido de -19 millones de euros debido al incremento del capital circulante de explotación en 173 millones de euros lo que lleva la deuda financiera neta del grupo a 605 millones de euros, lo que supone un crecimiento de 165 millones con respecto a la de cierre de 2022.

Tablas de datos de mercados

Datos macroeconómicos

Mercado laboral en España

Los datos de la Encuesta de Población Activa (EPA) del 1T, elaborada por el INE, han confirmado la ralentización de la creación de empleo en España, si bien ha sido el mejor trimestre del año en los últimos 15 años. En concreto, entre enero y marzo se registró una caída del número de ocupados de 11.100 personas respecto al 4T de 2022 (-0,05% trimestral, +1,16% en términos desestacionalizados), situándose el número de ocupados en 20.452.800.

Por su parte, el desempleo aumentó en 103.800 personas, impulsado por el incremento de la población activa (la tasa de actividad avanzó 0,3 pp hasta el 58,55%), repuntando la tasa de desempleo a un 13,26% de la población activa (vs. 12,87% anterior).

Índice de Confianza del Consumidor en la Eurozona

En abril, el indicador de Confianza del Consumidor de la Comisión Europea (ESI) ha mostrado una ligera mejora del sentimiento económico de la Eurozona al repuntar a -17,5 puntos frente a -19,1 puntos registrado en marzo. A pesar de esta mejora, que sitúa el indicador en su mayor nivel en 14 meses, el indicador continúa en niveles históricamente muy bajos.

PIB de EEUU

En el 1T de 2023, según el Bureau of Economic Analysis, el PIB de EEUU repuntó un 1,1% anualizado, 0,9 pp por debajo de lo estimado por el consenso de mercado y lejos del incremento del 2,6% anualizado del trimestre anterior.

Una evolución del PIB real que reflejó un aumento en el gasto de los consumidores, de las exportaciones y del gasto del gobierno federal y estatal. En contraste, se registró una intensa caída de la inversión en inventarios privados e inversión fija residencial.

Peticiones de prestaciones de desempleo en EEUU

Las solicitudes semanales de prestaciones de desempleo en EEUU han caído ligeramente respecto a la semana anterior. En concreto, entre el 15 y 22 de abril se contabilizaron 230.000 nuevas solicitudes de prestaciones de desempleo, 16.000 menos que la semana anterior y 18.000 menos que las esperadas por el consenso de mercado.

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido.

Rentabilidades pasadas no garantizan rentabilidades futuras.

Prohibida su reproducción total o parcial o su distribución sin el consentimiento previo por escrito de Singular Bank.